Kan de VS Meer Schuld Dragen dan Europa?

Op het Eerste Gezicht Lijken de Cijfers Gelijk

Begin 2025 staan drie EU-economieën duidelijk boven de 100% schuld-tot-bbp-grens: Griekenland, Italië en Frankrijk. De Verenigde Staten bevinden zich in dezelfde zone, met een overheidsschuld van ongeveer 120% van het bbp. Op papier hoort Washington dus bij dezelfde club als Europa’s meest schuldbeladen landen.

Als de verhoudingen vergelijkbaar zijn, rijst een eenvoudige vraag: waarom menen zoveel economen dat de VS een veel hogere schuld kan dragen dan Europa voordat markten nerveus worden? En geldt dat vandaag nog steeds?

Dit artikel legt de belangrijkste verschillen bloot die bepalen waarom markten anders reageren op Amerikaanse en Europese schuld, zonder te vervallen in de mythe van één magische grens.

Het Dollarfvoordeel: Waarom de VS Meer Speling Heeft

Het eerste verschil is fundamenteel. De Verenigde Staten lenen in hun eigen munt: de Amerikaanse dollar. Die munt blijft de dominante valuta voor wereldhandel, grondstoffen en centrale-bankreserves. Zolang de wereld dollars nodig heeft, blijft er een stabiele en diepe vraag naar Amerikaanse staatsobligaties.

Dat levert de VS twee grote voordelen op. Ze kunnen langere tijd grotere tekorten draaien zonder direct in een financieringscrisis te belanden. En in een noodsituatie kan de centrale bank altijd ingrijpen om de markten te stabiliseren. Het belangrijkste risico voor de VS is inflatie, niet een technisch faillissement.

De meeste EU-landen hebben dat voordeel niet. Zij lenen in een munt die ze niet volledig zelf beheersen. Dat maakt een groot verschil zodra er stress ontstaat.

Europa’s Zwakte: Eén Munt, Veel Overheden

Lidstaten van de eurozone delen een munt, maar geen gezamenlijke begroting. Athene, Rome en Parijs kunnen niet zomaar euro’s bijdrukken. Tijdens de eurocrisis werd deze zwakte zichtbaar. De stijgende rentes gingen niet alleen over economische fundamentals, maar ook over de angst dat landen uit de muntunie konden vallen of in een herfinancieringscrisis terecht zouden komen.

Sindsdien heeft de Europese Centrale Bank meer instrumenten ontwikkeld om paniek op de markt te voorkomen. Aankoopprogramma’s en nieuwe noodmaatregelen moeten extreme rentebewegingen beperken. Dat helpt, maar investeerders weten dat elk land nog steeds zelf verantwoordelijk is voor zijn schuld. Zonder een echte fiscale unie blijft het risicoprofiel anders dan dat van de Verenigde Staten.

Groei, Demografie en de Rekensom Achter Houdbare Schuld

Of een land zijn schuld kan dragen, hangt af van drie factoren:

- de rente die het betaalt op de schuld,

- de nominale economische groei,

- en het primair begrotingssaldo, exclusief rentelasten.

Als de groei hoger ligt dan de gemiddelde rente, kan een land zijn schuldratio stabiliseren of zelfs verlagen zonder zware bezuinigingen. Als de groei laag blijft en de rente stijgt, wordt zelfs een ogenschijnlijk beheersbare schuld snel kwetsbaar.

De Verenigde Staten profiteren van een grotere, jongere en productievere economie. Innovatie, productiviteit en demografie ondersteunen hun groeipotentieel. Veel EU-landen kampen juist met vergrijzing, trage productiviteitsgroei en stijgende kosten voor pensioenen en zorg. Daardoor weegt elke procentpunt extra schuld zwaarder.

Markten Herschrijven Hun Oordeel

Jarenlang was het verhaal eenvoudig: Amerikaanse schuld was de veiligste ter wereld, Europese schuld was riskant. Vandaag ligt dat genuanceerder. Enkele Zuid-Europese landen hebben hun looptijden verlengd, hun primaire saldo verbeterd en hervormingen doorgevoerd. De EU heeft bovendien gezamenlijke fondsen en duidelijkere regels gecreëerd, waardoor het risico op een breuk kleiner is dan in 2012.

Tegelijk kijken investeerders met groeiende zorg naar de VS. Hardnekkige tekorten in goede tijden, politieke impasses over het schuldplafond en onvoorspelbaar begrotingsbeleid zorgen voor een risicopremie op Amerikaanse obligaties. De laatste tijd liggen lange Amerikaanse rentes zelfs boven die van sommige zwaar belaste eurolanden. Dat is geen paniek, maar wel een signaal dat het tijdperk van moeiteloze Amerikaanse uitzonderingspositie afbrokkelt.

Geen Magische Grens, Maar Landspecifieke Realiteit

Vroegere debatten probeerden een universeel gevaarpunt te vinden: 90%, 100% of 120% van het bbp. Onderzoek laat zien dat zo’n vaste grens niet bestaat. Wat echt telt is de richting waarin een land beweegt en de geloofwaardigheid van zijn instituties en beleid.

Een land met hoge schuld maar geloofwaardig beleid, groei en hervormingen kan veiliger zijn dan een land met lagere schuld maar politieke verlamming. Recente opwaarderingen voor Griekenland en Italië, en waarschuwingen voor andere landen, tonen dat markten gedrag en geloofwaardigheid zwaarder wegen dan het schuldniveau zelf.

Wat Dit Betekent Voor Europa

Voor Europa is de boodschap duidelijk. Zonder sterkere groei, demografische hervormingen en gerichte investeringen zullen hoge schulden de beleidsruimte langzaam beperken. Defensie, klimaat, vergrijzing en industriebeleid vragen allemaal extra middelen. Het nieuwe Europese begrotingskader erkent dat en koppelt schuldreductie aan hervormingen in plaats van starre regels.

Succesvolle voorbeelden binnen de eurozone, zoals Griekenland, tonen dat hoge schuld niet fataal hoeft te zijn. Gevaar ontstaat pas wanneer politiek het vertrouwen ondermijnt. Het echte risico is niet de ratio van vandaag, maar het ontbreken van een geloofwaardig plan voor morgen.

Bekijk de Cijfers Zelf

Benieuwd hoe jouw land ervoor staat? Ontdek het live overzicht van de Europese staatsschulden op onze website.

Meer artikelen

Analysis and data you might have missed

Europa’s schuldenlast in 2026: welke EU-landen staan het meest onder druk?

De Europese staatsschuld is niet gelijk verdeeld. Deze data-gedreven analyse laat zien waarom totale schuld en schuld ten opzichte van bbp twee verschillende verhalen vertellen over fiscale druk in de EU.

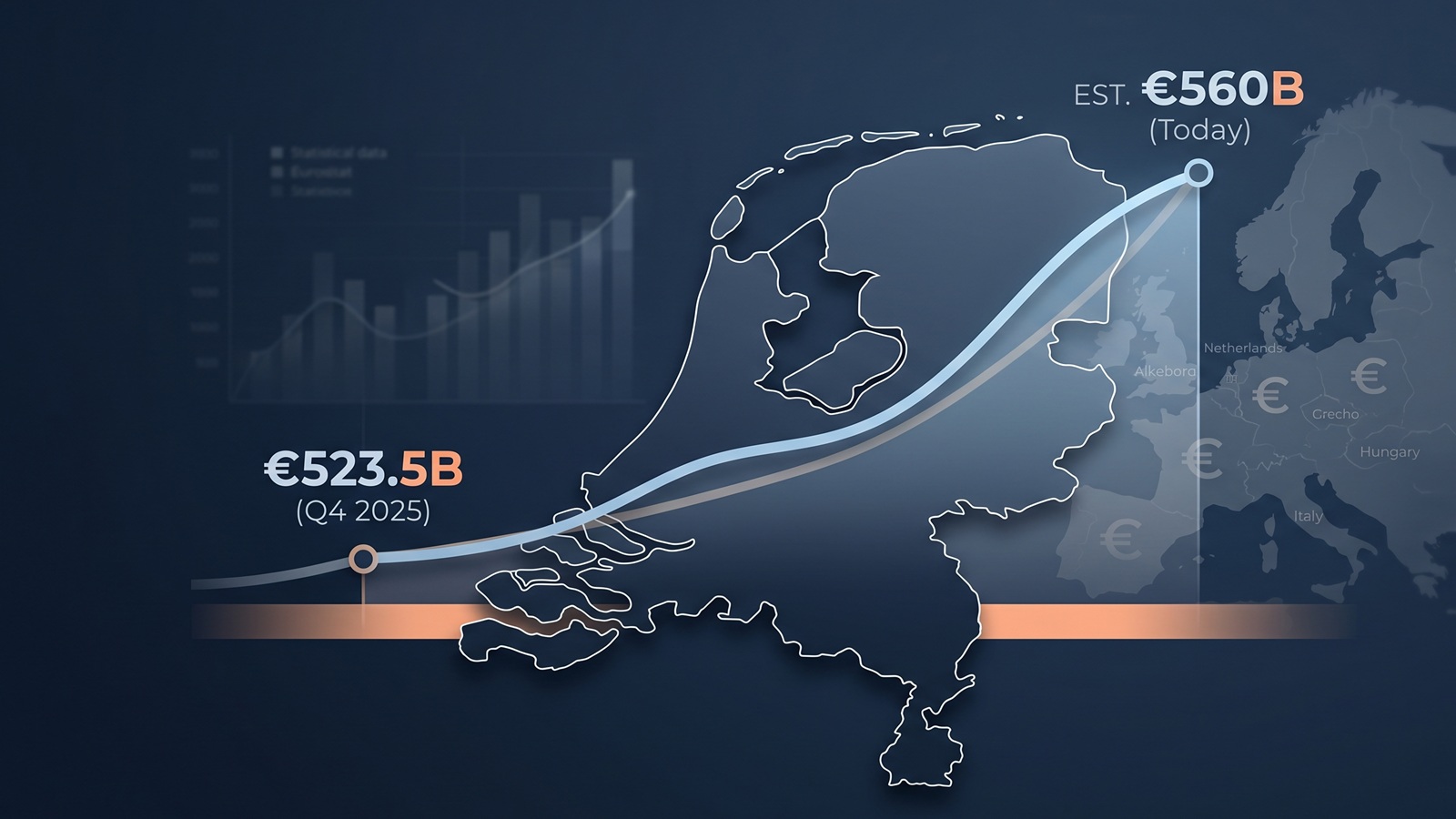

Staatsschuld Nederland live: waarom de teller na de Eurostat-update rond €560 miljard staat

De nieuwste Eurostat-cijfers zetten de Nederlandse staatsschuld eind 2025 op €523,5 miljard. Toch staat een live teller vandaag hoger. In dit artikel leggen we uit hoe dat werkt en wat je wel en niet uit zo’n bedrag kunt aflezen.

De Europese staatsschuld explodeert niet — maar er verandert iets in 2026

Er is geen acute schuldencrisis in Europa. Maar wie beter kijkt ziet dat de richting langzaam verschuift — en dat kan op lange termijn belangrijker zijn dan de cijfers zelf.

De Dollar zakt, de Euro piekt: Een stille redding of de genadeklap voor de Europese staatsschuld?

Terwijl de dollar terrein verliest, wordt de euro krachtiger. Dit lijkt gunstig aan de pomp, maar achter de schermen voltrekt zich een complex economisch schaakspel. Wat betekent de 'Valuta-oorlog' voor de schuldenlast van Italië, Frankrijk en Nederland?

Geboren met €58.000 hypotheek? De Europese schuldenkaart per inwoner in 2026

Nieuwe projecties voor 2026 tonen een enorme financiële kloof. Terwijl een Nederlander 9 maanden werkt voor de staatsschuld, heeft een Italiaan daar ruim 2 jaar voor nodig.

Actuele Staatsschuld Nederland: Bekijk de Live Stand (2026)

Hoe hoog is de staatsschuld van Nederland op dit exacte moment? Bekijk onze live schatting op basis van officiële Eurostat-data en zie de groei of krimp per seconde.