De Nederlandse Staatsschuld: Een Diepgaande Analyse van de €475 Miljard die de Toekomst Bepaalt

Een Paradox van Stabiliteit en Dreiging

De Nederlandse overheidsfinanciën verkeren op een opmerkelijk kruispunt. Enerzijds presenteert de huidige staatsschuld een beeld van stabiliteit, zeker in vergelijking met veel andere landen in de Eurozone. Met een schuldquote die recentelijk daalde tot 43,2% van het bruto binnenlands product (BBP), voldoet Nederland ruimschoots aan de Europese norm van 60%. Deze gunstige positie vormt het fundament van de prestigieuze AAA-rating die het land geniet, wat resulteert in lage leenkosten op de internationale kapitaalmarkten.

Anderzijds werpen demografische en economische prognoses een lange schaduw vooruit. De onvermijdelijke vergrijzing en de daarmee gepaard gaande stijging van de uitgaven aan AOW en zorg vormen een serieuze bedreiging voor de houdbaarheid van de schuld op de lange termijn. Dit artikel duikt diep in de cijfers, ontleedt de samenstelling van de schuld, identificeert wie de financiers van Nederland zijn en analyseert de balans tussen de huidige rust en de storm die aan de horizon dreigt. Voor een actueel beeld van de schuld, die elke seconde verandert, kunt u de live Nederlandse staatsschuld-tikker raadplegen.

De Anatomie van de Schuld: Cijfers en Instrumenten

Om de discussie over de staatsschuld goed te begrijpen, is het belangrijk onderscheid te maken tussen de begrippen. De 'staatsschuld' verwijst uitsluitend naar de schuld van de Rijksoverheid, terwijl de bredere 'overheidsschuld' (of EMU-schuld) ook de schulden van gemeenten, provincies en sociale verzekeringsinstellingen omvat. Eind 2023 bedroeg deze overheidsschuld €480,6 miljard (45,1% van het BBP). Recente cijfers van medio 2024 toonden een daling naar €475 miljard (43,2% van het BBP).

Het beheer van deze schuld ligt bij de Dutch State Treasury Agency (DSTA). De DSTA voert een strategie die is gericht op lage kosten en aanvaardbare risico's. De financiering rust op twee pijlers:

- Dutch State Loans (DSLs): Langlopende staatsobligaties (tot 30 jaar of langer) die de ruggengraat van de financiering vormen. Ze zorgen voor stabiliteit en voorspelbaarheid van de rentelasten. Eind juni 2025 bedroeg de waarde van uitstaande DSLs circa €396,5 miljard.

- Dutch Treasury Certificates (DTCs): Kortlopend schatkistpapier (3 tot 12 maanden) dat wordt gebruikt voor het managen van de kaspositie op korte termijn. Dit instrument biedt flexibiliteit en is doorgaans goedkoper, maar brengt wel een herfinancieringsrisico met zich mee. Eind juni 2025 stond er voor €10,85 miljard aan DTCs uit.

Wie Financiert Nederland?

De Nederlandse staat leent van een diverse en internationale groep investeerders, wat de risico's spreidt. De belangrijkste schuldeisers zijn banken, pensioenfondsen, verzekeraars, beleggingsfondsen en buitenlandse overheden. Een opvallende trend is de verschuiving in eigendom: het aandeel van Nederlandse banken is sinds 2014 gedaald van 12,1% naar slechts 6,0% in 2019. Terwijl het aandeel van binnenlandse institutionele beleggers stabiel bleef rond 23%, is het aandeel van buitenlandse investeerders gestegen tot een dominante 71%. Deze internationalisering vermindert de verwevenheid tussen de Nederlandse staat en de eigen bankensector, maar vergroot de afhankelijkheid van het internationale beleggerssentiment. Het behoud van de AAA-rating is daarom cruciaal.

De Toekomst: Tussen Inflatie en Vergrijzing

Historisch gezien heeft de staatsschuld gefungeerd als een effectieve 'schokdemper' voor de economie, met name tijdens de kredietcrisis van 2008 en de coronacrisis in 2020. Recente dalingen in de schuldquote werden mede geholpen door de hoge inflatie, die de nominale waarde van de economie opdreef en zo de reële schuld verlaagde.

De blik op de lange termijn is echter zorgwekkend. Het Centraal Planbureau (CPB) waarschuwt dat de schuld bij ongewijzigd beleid kan oplopen tot 126% van het BBP in 2060. De belangrijkste oorzaak is de vergrijzing, die leidt tot structureel hogere uitgaven aan AOW en een verdubbeling van de zorgkosten. Dit creëert een intergenerationeel dilemma: het uitstellen van moeilijke keuzes betekent het doorschuiven van een immense rekening naar toekomstige generaties.

Nederland in Europa: De Zuinige Havik

In Europees perspectief staat Nederland er gunstig voor. Met een schuldquote van circa 43% bevindt het land zich ver onder het Eurozone-gemiddelde van ongeveer 87% en ruim binnen de 60%-norm van het Stabiliteits- en Groeipact. Dit contrast met landen als Italië (135%) en Frankrijk (113%) geeft Nederland politiek kapitaal en invloed in Europese begrotingsdebatten over discipline en hervorming.

Conclusie

De huidige staatsschuld is beheersbaar, professioneel gemanaged en relatief laag. Deze 'mooiweerperiode' biedt echter een zeldzame kans om buffers op te bouwen en structurele, demografisch gedreven uitdagingen aan te pakken. Doet Nederland dat niet, dan dreigt op termijn een rekening die te zwaar wordt voor de volgende generatie.

Meer artikelen

Analysis and data you might have missed

Europa’s schuldenlast in 2026: welke EU-landen staan het meest onder druk?

De Europese staatsschuld is niet gelijk verdeeld. Deze data-gedreven analyse laat zien waarom totale schuld en schuld ten opzichte van bbp twee verschillende verhalen vertellen over fiscale druk in de EU.

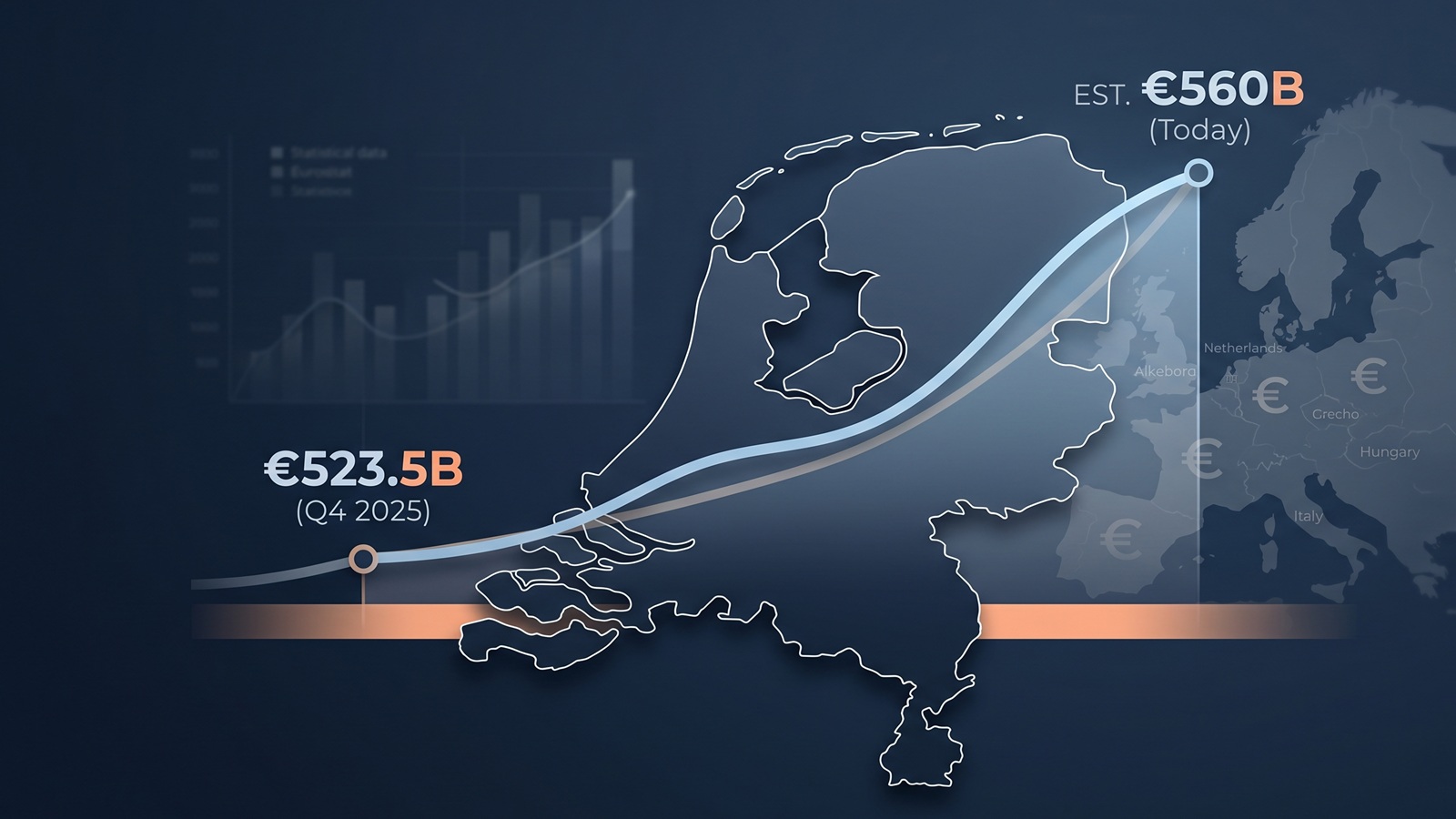

Staatsschuld Nederland live: waarom de teller na de Eurostat-update rond €560 miljard staat

De nieuwste Eurostat-cijfers zetten de Nederlandse staatsschuld eind 2025 op €523,5 miljard. Toch staat een live teller vandaag hoger. In dit artikel leggen we uit hoe dat werkt en wat je wel en niet uit zo’n bedrag kunt aflezen.

De Europese staatsschuld explodeert niet — maar er verandert iets in 2026

Er is geen acute schuldencrisis in Europa. Maar wie beter kijkt ziet dat de richting langzaam verschuift — en dat kan op lange termijn belangrijker zijn dan de cijfers zelf.

De Dollar zakt, de Euro piekt: Een stille redding of de genadeklap voor de Europese staatsschuld?

Terwijl de dollar terrein verliest, wordt de euro krachtiger. Dit lijkt gunstig aan de pomp, maar achter de schermen voltrekt zich een complex economisch schaakspel. Wat betekent de 'Valuta-oorlog' voor de schuldenlast van Italië, Frankrijk en Nederland?

Geboren met €58.000 hypotheek? De Europese schuldenkaart per inwoner in 2026

Nieuwe projecties voor 2026 tonen een enorme financiële kloof. Terwijl een Nederlander 9 maanden werkt voor de staatsschuld, heeft een Italiaan daar ruim 2 jaar voor nodig.

Actuele Staatsschuld Nederland: Bekijk de Live Stand (2026)

Hoe hoog is de staatsschuld van Nederland op dit exacte moment? Bekijk onze live schatting op basis van officiële Eurostat-data en zie de groei of krimp per seconde.