De verborgen schuldtijdbom in de eurozone — uitgebreide analyse

Inleiding

Aan het einde van het eerste kwartaal van 2025 was de gezamenlijke overheidsschuld van het eurogebied opgelopen tot 88,0 procent van het bbp, tegen 87,4 procent een kwartaal eerder — een omkering van een bescheiden dalende trend. :contentReference[oaicite:0]{index=0} Ondertussen steeg in de Europese Unie (inclusief niet-euroleden) de gemiddelde overheidsschuld van 81,0 procent naar 81,8 procent van het bbp. :contentReference[oaicite:1]{index=1}

Op het eerste gezicht klinken deze cijfers niet catastrofaal — veel ontwikkelde economieën dragen hoge schuldratio's. Maar in deze totalen schuilen kwetsbaarheden, verschillen en politieke risico's die kleine schokken kunnen uitvergroten tot bredere crises. Met zwakke economische groei, oplopende financieringskosten en discussie over de houdbaarheid van begrotingsregels staat Europa op een kruispunt.

Verschillende werkelijkheden achter het totaal

Een kernspanning is dat het totale schuldcijfer grote verschillen tussen lidstaten maskeert. In landen als Italië (≈ 137,9% van het bbp) en Frankrijk (≈ 113%) is de schuldenlast enorm — vele malen hoger dan in fiscaal sterkere staten. :contentReference[oaicite:2]{index=2} Daarentegen houden landen als Nederland of Estland veel lagere ratio's aan — waardoor ze minder blootstaan aan schuldenstress, maar ook minder centraal staan in discussies over steun of solidariteit.

Maar omvang is niet alles. De kosten van schuldendienst, de looptijdstructuur, valuta-exposure en het vertrouwen van kredietverstrekkers zijn eveneens bepalend. Als een hoog-schuldland bijvoorbeeld vooral kortlopende schuld heeft of sterk leunt op volatiele markten, kan een kleine rentestijging of sentimentverschuiving al snel tot forse verkrapping leiden.

Zwakke groei en de r–g wisselwerking

Schuld is houdbaar wanneer groei helpt de leenkosten te absorberen of te overtreffen. Maar de groeiverwachting voor Europa is matig. De Voorjaarsprognose 2025 van de Europese Commissie schat de groei op 1,1 procent voor de EU en 0,9 procent voor het eurogebied. :contentReference[oaicite:3]{index=3} De bredere cijfers van het IMF laten vergelijkbaar lage groeipercentages zien — wat betekent dat het herstel broos is en elke externe schok (handel, energie, geopolitiek) het continent uit koers kan brengen. :contentReference[oaicite:4]{index=4}

Stel nu dat de rente oploopt — wereldwijd of nationaal. Voor landen met al hoge schulden vertaalt elke extra basispunt aan rendement zich in miljoenen of zelfs miljarden aan extra rentelasten. De last groeit niet-lineair: hoge schuld → hogere risicopremie → hogere rente → nog zwaardere last.

Sommige modellen benadrukken dat wanneer de nominale rente r hoger is dan de nominale groei g, de schuld dynamisch precair wordt tenzij het primair saldo fors positief is. :contentReference[oaicite:5]{index=5} Eenvoudig gezegd: als je via rente sneller ‘leent’ dan je economie groeit, heb je begrotingsoverschotten nodig om überhaupt te stabiliseren — een zware opgave in gespannen tijden.

Hervormde begrotingsregels: nieuw regime, kwetsbare geloofwaardigheid

In april 2024 nam de EU een vernieuwd begrotingskader aan ter vervanging van de veel bekritiseerde oude regels. :contentReference[oaicite:6]{index=6} Onder dit regime moeten landen meerjarige structurele begrotingsplannen (MTFSP's) presenteren, met regels voor “netto primaire uitgaven” en schuldhoudbaarheidsanalyses (DSA's) die de trajecten sturen. :contentReference[oaicite:7]{index=7} Idee: landen met een schuld boven 90% van het bbp moeten jaarlijks minstens 1 procentpunt schuld afbouwen; landen tussen 60% en 90% met 0,5 p.p. :contentReference[oaicite:8]{index=8}

De geloofwaardige handhaving is echter een open vraag. Tijdens de overgang benutten veel landen onduidelijkheden — overlappende fasen van oud en nieuw toezicht — om extra begrotingsruimte te creëren. :contentReference[oaicite:9]{index=9} Bovendien pleitten sommige lidstaten voor flexibiliteit, wat ertoe leidde dat de Raad in 15 staten uitzonderingsclausules voor defensie-uitgaven activeerde. :contentReference[oaicite:10]{index=10}

Met name Duitsland hervormde in 2025 zijn nationale “Schuldenbremse”: er kwam een infrastructuurfonds van € 500 miljard buiten de reguliere leenlimieten en de beperkingen voor defensie-uitgaven werden versoepeld. :contentReference[oaicite:11]{index=11} Critici stellen dat dit spanningen oproept met EU-regels, zeker omdat Duitsland een sleutelrol speelt in de regelvorming. :contentReference[oaicite:12]{index=12}

Al met al zijn de ambities van het nieuwe kader groot: geleidelijke, groeivriendelijke consolidatie, bescherming van investeringen in groene/digitale transities en voorspelbaarder bestuur. :contentReference[oaicite:13]{index=13} Maar succes hangt af van handhaving, politieke wil en het kunnen bijstellen van aannames (bijv. over vergrijzingskosten, trendgroei) in de tijd. :contentReference[oaicite:14]{index=14}

Politieke breuklijnen en marktsentiment

Schuld is niet slechts een macrovariabele — politiek zit er doorheen geweven. Landen onder druk krijgen vaak weerstand van kiezers tegen bezuinigingen of belastingverhogingen. Recente episodes in Frankrijk, waar politieke instabiliteit de groei remde, laten zien hoe begrotingsstress en politiek elkaar versterken. :contentReference[oaicite:15]{index=15} In Duitsland weerspiegelen de aangepaste schuldregels en stijgende defensie-verplichtingen veranderende politieke prioriteiten. :contentReference[oaicite:16]{index=16}

Ratingbureaus kijken mee. Naarmate het politieke risico toeneemt, kunnen zij hogere spreads eisen voor betrokken soevereinen — wat de vicieuze cirkel verder aanjaagt. Sommige analisten waarschuwen dat risicopremies op staatsobligaties voor veel EU-landen nog te laag geprijsd zijn. :contentReference[oaicite:17]{index=17}

Een andere joker is besmetting. Stel dat markten het vertrouwen verliezen in Italië of Frankrijk. De schok kan overslaan naar perifere staten (bijv. Portugal, Griekenland, Spanje) of zelfs naar kernlanden als het vertrouwen verder barst. De Europese Centrale Bank (ECB) heeft instrumenten — zoals het Transmission Protection Instrument (TPI) of Outright Monetary Transactions (OMT) — maar de inzet daarvan is politiek beladen. :contentReference[oaicite:18]{index=18} Sommigen vrezen dat, tegen de tijd dat steun politiek haalbaar is, de stress al kan zijn doorgeschoten. :contentReference[oaicite:19]{index=19}

Alternatieve paden en schokscenario's

De hypothetische scenario's worden urgenter zodra de stress oploopt. Enkele voorbeelden:

- Gemiddelde renteschok: Een stijging van 50 bps in staatsrentes zet landen met hoge schuld onder druk. Sommigen stellen aflossingen uit, waardoor spreads verder oplopen.

- Groei valt onverwacht terug: Stel dat de bbp-groei terugvalt naar 0,3%; dan zorgen lagere inkomsten voor pijnlijke bezuinigingen of extra schuldfinanciering — beide politiek riskant.

- Politieke herverkaveling: Valt een regering halverwege de cyclus (zoals in Frankrijk), dan kalft vertrouwen af en kunnen obligatiemarkten scherp terugtrekken.

- Gesynchroniseerde stress: Krijgen meerdere hoog-schuldlanden tegelijk hogere rentes, dan kan de backstopcapaciteit van de ECB oprekken en dwingt dat tot lastige keuzes in het blok.

De ernst verschilt per scenario, maar elk onderstreept: schuld is niet alleen een last — het is een hefboom van instabiliteit wanneer buffers dun zijn.

Strategische opties voor Europa

Europa heeft knoppen om de druk te beheersen — maar timing, geloofwaardigheid en coördinatie zijn cruciaal.

- Regels opnieuw, maar houdbaar, hervormen: De huidige set is niet perfect. Economen pleiten voor aanpassingen in DSA-aannames (vergrijzing, productiviteit) of langere aanpassingsperioden. :contentReference[oaicite:20]{index=20}

- Gezamenlijke schuld & backstops: Instrumenten zoals ‘eurobonds’ of een permanent gezamenlijk schuldvehikel — mogelijk gekoppeld aan groene/defensie-investeringen — kunnen risico delen. Maar moral hazard, governance en politiek draagvlak blijven obstakels. :contentReference[oaicite:21]{index=21}

- Groei als medicijn: Investeren in innovatie, digitale infrastructuur, groene transitie en arbeidsmarkthervorming — vooral in achterblijvende landen — kan de groei op lange termijn stutten. :contentReference[oaicite:22]{index=22} Maar zulke investeringen vragen vaak om voorfinanciering, terwijl het politieke geduld in neergang broos is. :contentReference[oaicite:23]{index=23}

- Selectieve verkrapping met prioriteiten: Enige verkrapping of herprioritering is onvermijdelijk — maar bescherm cruciale sociale uitgaven en investeringen om stagnatie of backlash te vermijden.

- Versterk crisisinstrumenten: Hogere snelheid, helderheid en voorwaarden voor ECB-backstops (TPI/OMT), inclusief vooraf goedgekeurde triggers, kunnen onzekerheid op de markt verminderen tijdens stress.

Casus in beeld: Italië en Duitsland

Italië, met ~138% schuldquote, blijft het zorgenkind van Europa. :contentReference[oaicite:24]{index:24} De groei is zwak en de politieke volatiliteit frequent. Elke schok in rente of sentiment kan crises opnieuw doen oplaaien. De Italiaanse overheidsschuld passeerde recent € 3 biljoen — het hoogste niveau ooit. :contentReference[oaicite:25]{index=25} De uitdaging: opereren aan de grenzen — weinig speelruimte, hoge blootstelling en voortdurende marktfocus.

Duitsland geldt vaak als stabilisator van het blok — maar recente stappen wijzen op een assertiever begrotingspad. In 2025 hervormde Duitsland zijn nationale kader, met een groot infrastructuurfonds buiten de reguliere limieten en ruimere defensiefinanciering. :contentReference[oaicite:26]{index=26} Intussen voorziet de Duitse Stabiliteitsraad een schuld boven 80% van het bbp tegen 2029. :contentReference[oaicite:27]{index=27} Dat roept vragen op: als het ankerland opschuift, kan de rest van de eurozone dan aan striktere grenzen vasthouden?

Conclusie

De schuldenlast van de eurozone is geen statistiek meer om slechts te monitoren — het is een impliciete breuklijn geworden. Elk procentpunt schuld, elke basispunt rente, elke tiende groeiverlies — ze stapelen zich op. Met zwakke groei, kwetsbare regels en volatieke politiek moet Europa kiezen: vertrouwen op flexibiliteit en coördinatie, of het risico lopen op fragmentatie onder stress.

De urgentie zal de komende jaren toenemen. Crises houden zelden een nette agenda aan — ze barsten los wanneer je het het minst verwacht. Voor Europa is de vraag niet óf schuld ertoe doet, maar wanneer en waar de volgende scheur zichtbaar wordt.

Meer artikelen

Analysis and data you might have missed

Europa’s schuldenlast in 2026: welke EU-landen staan het meest onder druk?

De Europese staatsschuld is niet gelijk verdeeld. Deze data-gedreven analyse laat zien waarom totale schuld en schuld ten opzichte van bbp twee verschillende verhalen vertellen over fiscale druk in de EU.

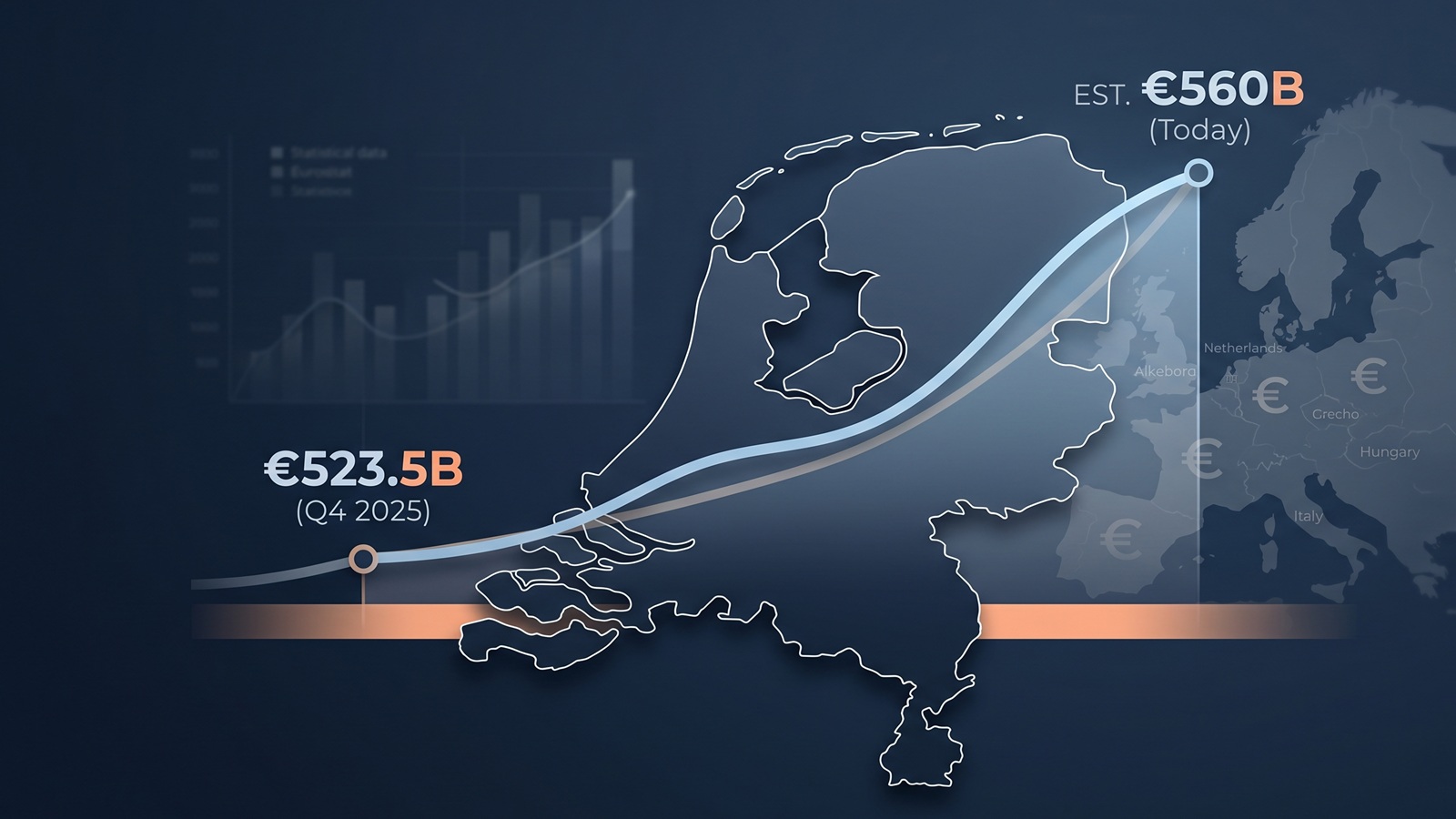

Staatsschuld Nederland live: waarom de teller na de Eurostat-update rond €560 miljard staat

De nieuwste Eurostat-cijfers zetten de Nederlandse staatsschuld eind 2025 op €523,5 miljard. Toch staat een live teller vandaag hoger. In dit artikel leggen we uit hoe dat werkt en wat je wel en niet uit zo’n bedrag kunt aflezen.

De Europese staatsschuld explodeert niet — maar er verandert iets in 2026

Er is geen acute schuldencrisis in Europa. Maar wie beter kijkt ziet dat de richting langzaam verschuift — en dat kan op lange termijn belangrijker zijn dan de cijfers zelf.

De Dollar zakt, de Euro piekt: Een stille redding of de genadeklap voor de Europese staatsschuld?

Terwijl de dollar terrein verliest, wordt de euro krachtiger. Dit lijkt gunstig aan de pomp, maar achter de schermen voltrekt zich een complex economisch schaakspel. Wat betekent de 'Valuta-oorlog' voor de schuldenlast van Italië, Frankrijk en Nederland?

Geboren met €58.000 hypotheek? De Europese schuldenkaart per inwoner in 2026

Nieuwe projecties voor 2026 tonen een enorme financiële kloof. Terwijl een Nederlander 9 maanden werkt voor de staatsschuld, heeft een Italiaan daar ruim 2 jaar voor nodig.

Actuele Staatsschuld Nederland: Bekijk de Live Stand (2026)

Hoe hoog is de staatsschuld van Nederland op dit exacte moment? Bekijk onze live schatting op basis van officiële Eurostat-data en zie de groei of krimp per seconde.