De Dollar zakt, de Euro piekt: Een stille redding of de genadeklap voor de Europese staatsschuld?

Introductie: De stilte voor de storm op de valutamarkten

Het is een grafiek die momenteel op de schermen van elke beurshandelaar in Frankfurt, Londen en New York rood oplicht: de gestage daling van de Amerikaanse dollar ten opzichte van de euro. Voor de gemiddelde consument lijkt dit ver-van-mijn-bed-show. Misschien merk je het als je online iets bestelt in de VS, of als je je zomervakantie naar Florida boekt. 'Mooi meegenomen', denk je dan. De euro is immers weer 'sterk'.

Maar wie dieper kijkt, en wie de data op EU Debt Map analyseert, ziet een ander verhaal. Een verhaal waarin wisselkoersen niet zomaar getallen zijn, maar breekijzers die de toch al fragiele balans van de Europese staatsfinanciën kunnen openbreken. Een sterke munt is namelijk een tweesnijdend zwaard. Het beschermt ons tegen inflatie, maar het kan de economische motor van Europa – de export – laten vastlopen.

In dit artikel duiken we de diepte in. We kijken voorbij de dagkoersen en analyseren wat deze monetaire verschuiving betekent voor de staatsschuld van de Europese lidstaten. Is de zwakke dollar een zegen voor landen met hoge schulden zoals Italië, of is het de voorbode van een nieuwe recessie die de schuldratio's weer in het rood jaagt?

Deel 1: Het mechanisme – Waarom de Dollar zakt en de Euro stijgt

Om de impact op de staatsschuld te begrijpen, moeten we eerst snappen waarom de beweging plaatsvindt. Valutamarkten worden gedreven door een mix van renteverwachtingen, economische groei en geopolitieke stabiliteit.

De recente verzwakking van de dollar wordt grotendeels gedreven door het rentebeleid van de Federal Reserve (de Amerikaanse centrale bank). Wanneer de VS de rentes verlaagt – of zelfs maar hint op verlagingen omdat hun inflatie onder controle is – wordt het voor investeerders minder aantrekkelijk om dollars aan te houden. Het kapitaal stroomt weg, op zoek naar rendement elders. Vaak is dat 'elders' de Eurozone, zeker als de Europese Centrale Bank (ECB) een relatief strakker beleid voert.

Het gevolg? De vraag naar euro's stijgt, de vraag naar dollars daalt. De wisselkoers EUR/USD klimt. Dit klinkt als een overwinning voor Europa, een teken van vertrouwen. Maar in de economie is elke actie gekoppeld aan een reactie. En die reactie voelen we direct in onze staatskassen.

Deel 2: Het Goede Nieuws – De 'Import-Bonus' voor de Staatskas

Laten we optimistisch beginnen. Voor overheden die worstelen met begrotingstekorten, biedt een sterke euro één gigantisch voordeel: goedkopere import. En dan hebben we het niet over iPhones of spijkerbroeken, maar over de levensader van de economie: energie.

Olie, gas en veel andere grondstoffen worden op de wereldmarkt verhandeld in dollars. Wanneer de euro 10% meer waard wordt ten opzichte van de dollar, wordt een vat olie voor ons in Europa in theorie 10% goedkoper (ceteris paribus). Dit heeft een kettingreactie die gunstig is voor de staatsschuld:

- Lagere Inflatie: Goedkopere energie drukt de algehele inflatie.

- Minder Steunmaatregelen: Tijdens de energiecrisis moesten overheden miljarden lenen om huishoudens te compenseren voor hoge energierekeningen. Met een sterke euro en goedkopere energieimport, is die noodzaak er niet. Dat scheelt miljarden aan nieuwe staatschuld.

- Renteverlichting: Dit is cruciaal. Als de inflatie daalt door goedkopere import, hoeft de ECB de rente minder agressief te verhogen (of kan ze deze eerder verlagen).

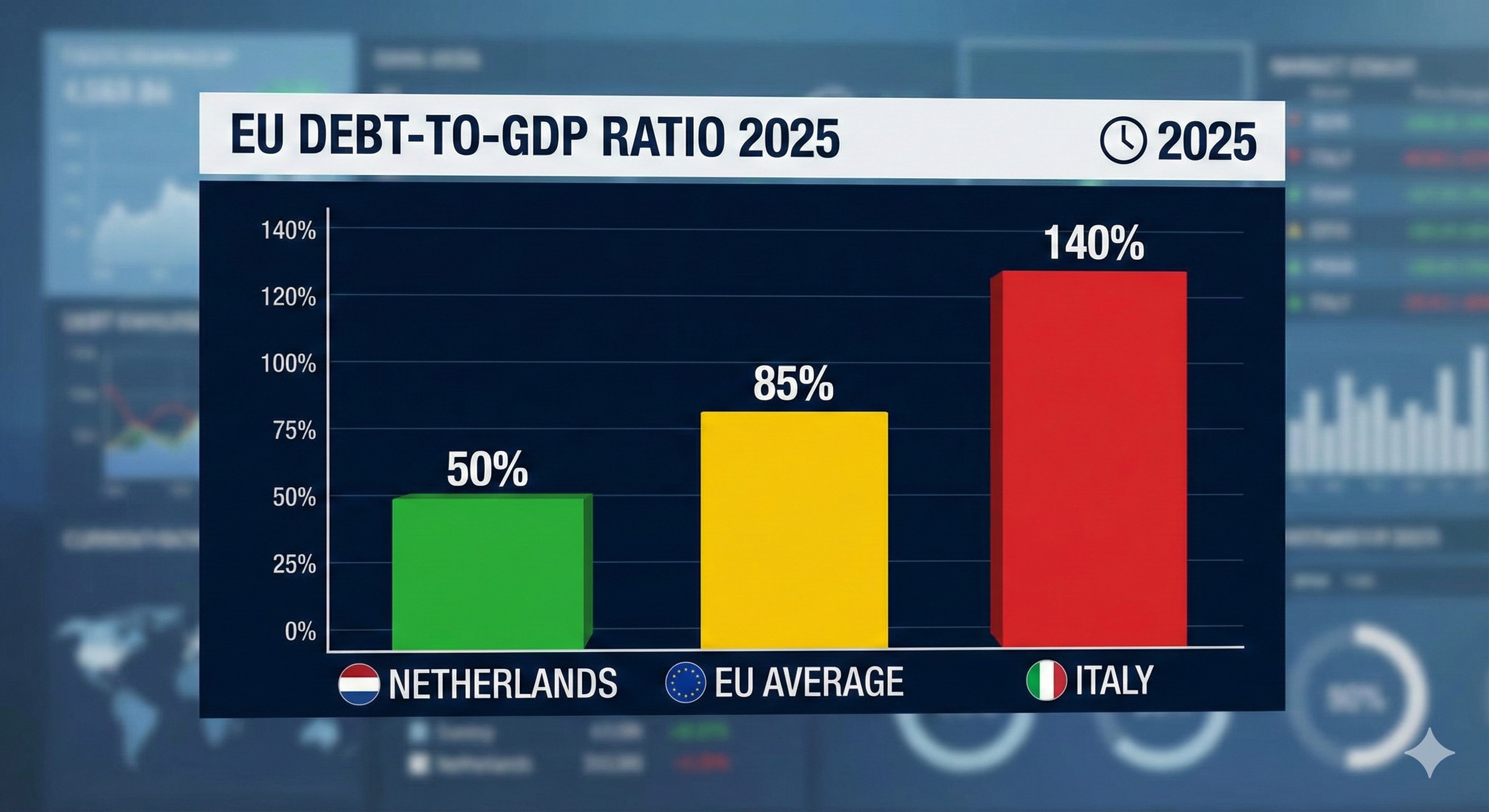

Voor een land als Italië, dat jaarlijks alleen al aan rentebetalingen bijna evenveel kwijt is als aan onderwijs, is elke procentpunt daling in de rente een godsgeschenk. Een sterke euro fungeert hier als een extern rempedaal op de inflatie, waardoor de centrale bank ademruimte krijgt. Op onze interactieve kaart zou je in dit scenario kunnen zien dat de rentelasten (als percentage van het BBP) stabiliseren, wat de houdbaarheid van de schuld ten goede komt.

Deel 3: De Valuta-Dilemma – De 'Duitse Ziekte'

Tot zover het goede nieuws. Want er is een reden waarom Europese politici en centrale bankiers niet staan te juichen bij een al te snel stijgende euro. Het gevaar komt uit onverwachte hoek: de export.

De Europese economie, en met name die van de 'Noordelijke Alliantie' (Duitsland, Nederland), leunt zwaar op de verkoop van goederen aan de rest van de wereld. Machines, auto's, chemische producten; ze gaan de hele wereld over. Maar als de euro duurder wordt, worden deze producten duurder voor kopers in Amerika, Azië en het Midden-Oosten (waar valuta vaak gekoppeld zijn aan de dollar).

De impact op de schuldratio (Debt-to-GDP)

Hier komen we bij de kern van de schuldenproblematiek. De houdbaarheid van staatsschuld meten we niet in absolute euro's, maar als percentage van het Bruto Binnenlands Product (BBP). De formule is simpel:

Schuldratio = Totale Staatsschuld / BBP

Als onze export instort omdat onze producten te duur zijn door de dure euro, vertraagt de economische groei. Het BBP stagneert of krimpt. Zelfs als de overheid geen euro extra leent, stijgt de schuldratio omdat de noemer (het BBP) krimpt. Dit noemen economen het 'Noemer-effect'.

In dit scenario zien we op EU Debt Map de landen donkerder kleuren, niet omdat ze meer hebben uitgegeven, maar omdat ze minder hebben verdiend. Dit is het grote gevaar van de huidige dollar-daling. Als de euro te snel te sterk wordt, verstikt het de Europese industrie. Minder winst bij bedrijven betekent minder vennootschapsbelasting voor de staat, wat uiteindelijk weer leidt tot hogere tekorten.

Deel 4: Schulden in Vreemde Valuta – Een beperkt risico?

In opkomende economieën (denk aan Turkije of Argentinië) is een dalende eigen munt desastreus omdat ze vaak schulden hebben in dollars. Als hun munt zakt, wordt hun schuld in dollars onbetaalbaar. Voor Europa werkt dit andersom, maar het effect is beperkt.

De meeste Europese lidstaten lenen in hun eigen munt: de euro. Er is dus geen direct voordeel in de zin dat de schuld plotseling 'krimpt' door de wisselkoers. Echter, er zijn uitzonderingen. Sommige Oost-Europese landen (binnen en buiten de EU) hebben wel degelijk schuldenposities in dollars of hebben bedrijven die zwaar in dollars gefinancierd zijn. Voor hen is de zwakke dollar een zegen: hun aflossingsverplichtingen worden lichter. Dit zorgt voor meer stabiliteit aan de oostflank van de unie, wat indirect goed is voor het vertrouwen in de hele eurozone.

Deel 5: De Rol van de ECB en de 'Currency War'

We kunnen niet over de staatsschuld praten zonder de 'Olifant in de kamer' te benoemen: Christine Lagarde en de Europese Centrale Bank. De ECB zit in een spagaat.

Aan de ene kant willen ze inflatie bestrijden (waar een sterke euro bij helpt). Aan de andere kant moeten ze de economische groei bewaken en zorgen dat de schulden van Zuid-Europese landen betaalbaar blijven. Als de dollar te hard zakt, zal de ECB onder druk komen te staan om in te grijpen. Een te dure euro is namelijk dodelijk voor de concurrentiepositie.

Dit kan leiden tot een scenario waarin de ECB de rentes sneller verlaagt dan gepland, puur om de euro minder aantrekkelijk te maken ten opzichte van de dollar. Voor de schuldenaren op onze kaart is dat ironisch genoeg goed nieuws: lagere rentes betekenen goedkoper lenen. Het is een cynisch spel: slecht nieuws voor de economie (exportcrisis) wordt goed nieuws voor de financiering van de staatsschuld (renteverlaging).

Deel 6: Wat betekent dit voor jou en de toekomst?

Als we de balans opmaken, zien we een complex beeld. De dalende dollar en stijgende euro zorgen voor een verschuiving van de pijn:

- Korte termijn: Verlichting. De energieprijzen dalen, inflatie neemt af, en de koopkracht van de consument verbetert iets. De overheid hoeft minder noodsteun te geven.

- Lange termijn: Zorgelijk. Als de Europese exportmotor hapert door een te dure munt, drogen de belastinginkomsten op en stagneert de groei. Zonder groei kan schuld niet worden afgebouwd.

Het is fascinerend om te zien hoe wereldwijde geldstromen de kleur van de landkaart beïnvloeden. Een beslissing in Washington om de rente te verlagen, verandert de begrotingsruimte in Parijs en Rome.

Blijf de data volgen

Economie is geen statische wetenschap; het is een levend organisme. De wisselkoersen van vandaag zijn morgen weer anders. Wil je precies weten hoe de vlag erbij hangt voor specifieke landen? Welke landen slagen erin hun schuld af te bouwen ondanks de tegenwind, en wie zakt er dieper in het rood?

Op de homepage van EU Debt Map vind je de real-time visualisaties. Het is de enige manier om feit van fictie te onderscheiden in tijden van monetaire onrust. De dollar mag dan zakken, maar onze data staat als een huis.

Meer artikelen

Analysis and data you might have missed

Europa’s schuldenlast in 2026: welke EU-landen staan het meest onder druk?

De Europese staatsschuld is niet gelijk verdeeld. Deze data-gedreven analyse laat zien waarom totale schuld en schuld ten opzichte van bbp twee verschillende verhalen vertellen over fiscale druk in de EU.

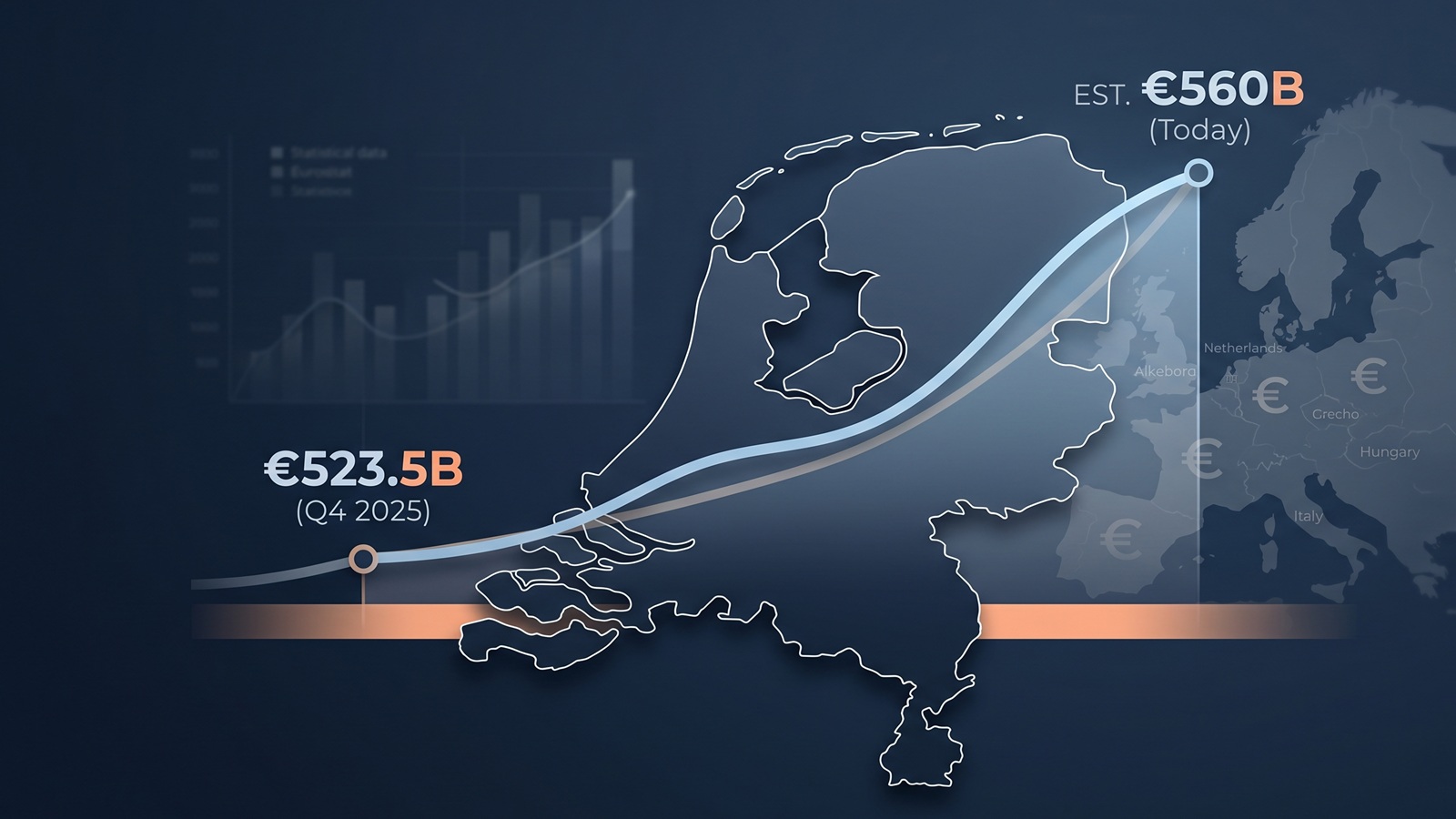

Staatsschuld Nederland live: waarom de teller na de Eurostat-update rond €560 miljard staat

De nieuwste Eurostat-cijfers zetten de Nederlandse staatsschuld eind 2025 op €523,5 miljard. Toch staat een live teller vandaag hoger. In dit artikel leggen we uit hoe dat werkt en wat je wel en niet uit zo’n bedrag kunt aflezen.

De Europese staatsschuld explodeert niet — maar er verandert iets in 2026

Er is geen acute schuldencrisis in Europa. Maar wie beter kijkt ziet dat de richting langzaam verschuift — en dat kan op lange termijn belangrijker zijn dan de cijfers zelf.

Geboren met €58.000 hypotheek? De Europese schuldenkaart per inwoner in 2026

Nieuwe projecties voor 2026 tonen een enorme financiële kloof. Terwijl een Nederlander 9 maanden werkt voor de staatsschuld, heeft een Italiaan daar ruim 2 jaar voor nodig.

Actuele Staatsschuld Nederland: Bekijk de Live Stand (2026)

Hoe hoog is de staatsschuld van Nederland op dit exacte moment? Bekijk onze live schatting op basis van officiële Eurostat-data en zie de groei of krimp per seconde.

De Nederlandse Staatsschuld: Een Baken van Stabiliteit in de Eurozone?

Een diepgaande analyse van de Nederlandse overheidsschuld in 2025. Hoe verhoudt de schuldquote zich tot de Europese normen en wat zijn de financiële vooruitzichten?