Europa’s Schuldthermometer Q2 2025: Wie stijgt, wie daalt — en waarom dat ertoe doet

Intro

De nieuwste cijfers van Eurostat over het tweede kwartaal van 2025 schetsen een beeld van contrasten binnen Europa. Op het eerste gezicht lijkt de totale EU-schuld slechts licht te zijn gestegen. Maar achter dat gemiddelde gaat een verdeelde werkelijkheid schuil: in sommige landen loopt de schuldquote snel op, terwijl andere juist afbouwen. Het is een verhaal over groei, begrotingskeuzes en hogere financieringskosten.

TL;DR — in 30 seconden

- Wat er veranderde: Kwartaal-op-kwartaalbewegingen in de bruto overheidsschuld (in % van het bbp) per EU-land.

- Waarom dat ertoe doet: De schuldquote reageert niet alleen op nieuwe leningen, maar ook op bbp-groei en de huidige hoge rentestand.

- Belangrijkste inzicht: De grootste verschuivingen worden veroorzaakt door een samenspel van economische groei, begrotingstekorten en rentekosten.

Het Europese totaalbeeld

In plaats van een kaart vol cijfers kun je Europa zien als een druk stadsplein: mensen bewegen in verschillende richtingen — sommigen versnellen, anderen vertragen. Het geheel oogt stabiel, maar elke stap vertelt een ander verhaal. Zo ook de schuldcijfers van dit kwartaal: één Europees gemiddelde, maar grote verschillen in tempo tussen de landen.

Grootste stijgers (Q2 vs Q1)

Een aantal landen zag de schuldquote oplopen, vaak door zwakke economische groei of aanhoudende begrotingstekorten. Zelfs een beperkte toename van de schuld kan de ratio doen stijgen wanneer de economie hapert. In verschillende economieën kwam dat precies samen in het tweede kwartaal van 2025.

- Signaal: Tragere groei en/of structurele tekorten.

- Leestip: Een stijgende ratio betekent niet altijd dat er meer geleend is — het noemereffect (bbp) speelt vaak een grotere rol.

Grootste dalers (Q2 vs Q1)

Andere landen wisten hun schuldquote juist te verlagen, dankzij sterkere groei, strakker begrotingsbeleid of eenmalige aflossingen. Dat contrast laat zien dat solide groei en discipline nog steeds effect hebben, ook in een tijd van hogere rentes.

- Signaal: Groei van het bbp of gerichte schuldafbouw.

- Leestip: Sterke nominale groei kan de schuldquote snel verlagen — vaak sneller dan nieuwe leningen deze doen stijgen.

Wat verklaart de verschillen?

1) Het noemereffect

Wanneer het bbp stagneert of krimpt, stijgt de schuldquote automatisch — ook zonder extra leningen. Bij groei gebeurt het omgekeerde: het bbp drukt de ratio omlaag. Daarom zagen zwakkere economieën een stijging, terwijl groeilanden juist daalden.

2) Begroting en eenmalige factoren

Ook beleidskeuzes spelen mee. Sommige regeringen verhoogden de uitgaven aan defensie of energietransitie, terwijl andere kozen voor bezuiniging. Eenmalige betalingen, aflossingen of vertraagde projecten zorgden eveneens voor verschuivingen.

3) De rente-echo

Rente telt weer mee. Na een decennium van goedkoop geld drukken hogere rentelasten nu zwaarder op de begroting. Landen met korte looptijden of hoge herfinancieringsbehoefte merken dit het snelst — de stille motor achter veel stijgende ratio’s.

Niveaus blijven belangrijk

Kwartaalbewegingen trekken de aandacht, maar de echte kwetsbaarheid hangt af van zowel niveau als trend. Landen met hoge schuld zijn gevoeliger voor renteschokken; landen met lage schuld hebben meer ruimte — maar geen enkel land is immuun als de groei stilvalt.

Richting 2026

- Begrotingsregels keren terug: Met het vernieuwde EU-kader moeten landen met stijgende schuld geloofwaardige, groeivriendelijke plannen tonen.

- Groei versus rente: Wanneer reële rente boven de groei ligt, wordt schuldstabilisatie lastig — vooral voor trage economieën.

- Beleggersblik: Kredietmarkten volgen nauwlettend welke landen de curve weten te buigen en welke niet.

Snelle Q&A

Wat is de “schuldquote”? De totale overheidsschuld gedeeld door de omvang van de economie. De ratio kan stijgen zonder nieuwe leningen als het bbp krimpt.

Waarom schommelen de cijfers per kwartaal? Door timing van uitgaven, seizoensinvloeden en bbp-herzieningen kunnen cijfers op korte termijn bewegen.

Kwartaal of trend belangrijker? Allebei: het kwartaal toont de richting, de trend toont de houdbaarheid.

Methode in vier regels

- Vergelijk Q2 2025 met Q1 2025 (schuld in % van het bbp) per EU-land.

- Verklaar de bewegingen via groei (noemereffect), begroting en financieringskosten.

- Beoordeel niveau en trend samen om de stabiliteit te begrijpen.

- Bron: officiële Eurostat-publicatie van oktober 2025.

Meer lezen

Meer artikelen

Analysis and data you might have missed

Europa’s schuldenlast in 2026: welke EU-landen staan het meest onder druk?

De Europese staatsschuld is niet gelijk verdeeld. Deze data-gedreven analyse laat zien waarom totale schuld en schuld ten opzichte van bbp twee verschillende verhalen vertellen over fiscale druk in de EU.

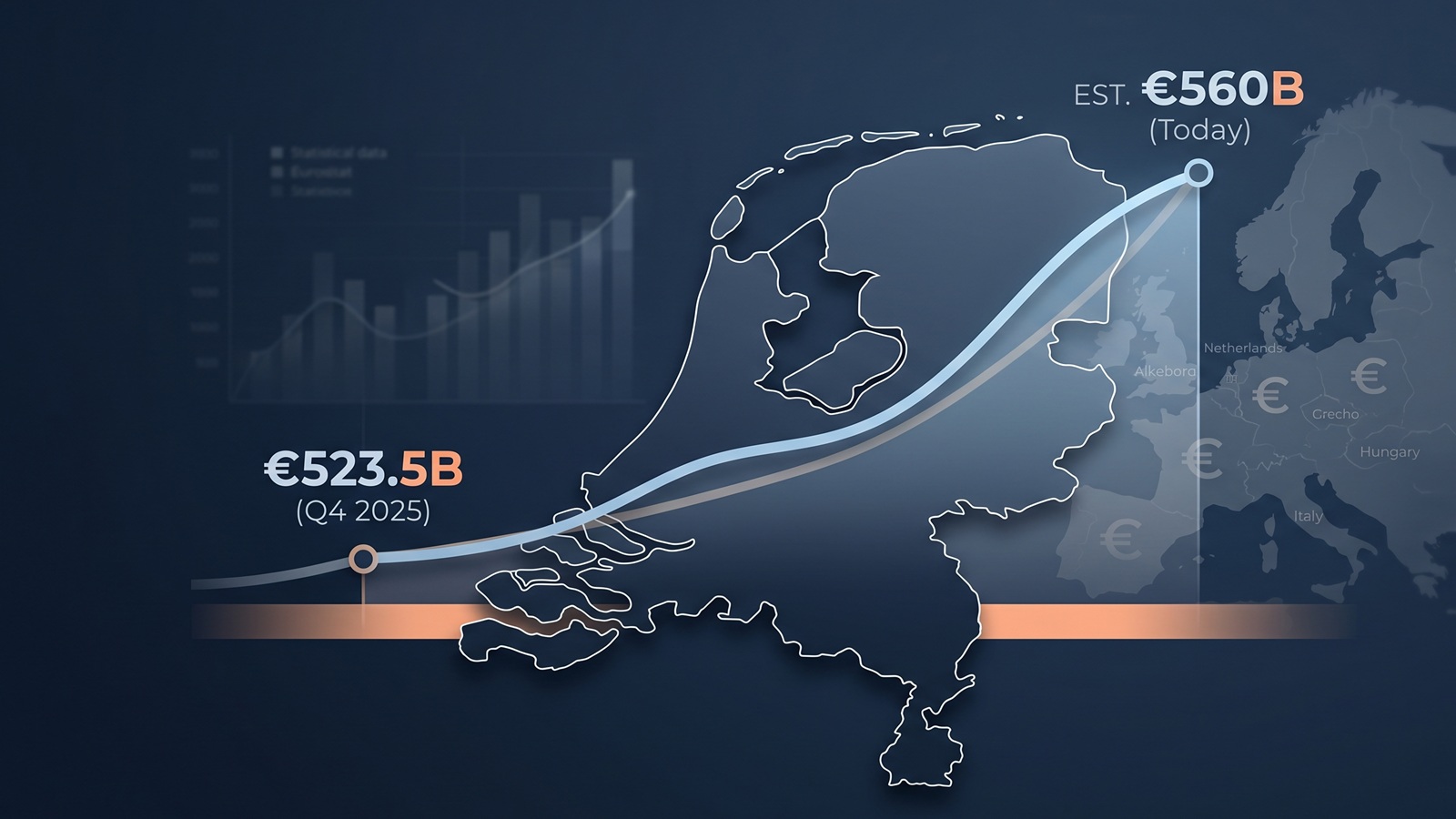

Staatsschuld Nederland live: waarom de teller na de Eurostat-update rond €560 miljard staat

De nieuwste Eurostat-cijfers zetten de Nederlandse staatsschuld eind 2025 op €523,5 miljard. Toch staat een live teller vandaag hoger. In dit artikel leggen we uit hoe dat werkt en wat je wel en niet uit zo’n bedrag kunt aflezen.

De Europese staatsschuld explodeert niet — maar er verandert iets in 2026

Er is geen acute schuldencrisis in Europa. Maar wie beter kijkt ziet dat de richting langzaam verschuift — en dat kan op lange termijn belangrijker zijn dan de cijfers zelf.

De Dollar zakt, de Euro piekt: Een stille redding of de genadeklap voor de Europese staatsschuld?

Terwijl de dollar terrein verliest, wordt de euro krachtiger. Dit lijkt gunstig aan de pomp, maar achter de schermen voltrekt zich een complex economisch schaakspel. Wat betekent de 'Valuta-oorlog' voor de schuldenlast van Italië, Frankrijk en Nederland?

Geboren met €58.000 hypotheek? De Europese schuldenkaart per inwoner in 2026

Nieuwe projecties voor 2026 tonen een enorme financiële kloof. Terwijl een Nederlander 9 maanden werkt voor de staatsschuld, heeft een Italiaan daar ruim 2 jaar voor nodig.

Actuele Staatsschuld Nederland: Bekijk de Live Stand (2026)

Hoe hoog is de staatsschuld van Nederland op dit exacte moment? Bekijk onze live schatting op basis van officiële Eurostat-data en zie de groei of krimp per seconde.