Europa's triljoenenvraag: wanneer is staatsschuld een investering?

De nieuwe spelregels van schuld

In de stille wandelgangen van Brussel en Berlijn lost een diepgeworteld economisch dogma op. Decennialang werd een hoge staatsschuld, vooral binnen de eurozone, gezien als een moreel falen, een teken van spilzucht dat bestraft moest worden met soberheid. De rigide 60% schuld-tot-bbp-ratio uit het Verdrag van Maastricht was minder een richtlijn dan een evangelie.

Toen kwam de vloedgolf: de financiële crisis van 2008, een pandemie die eens in de eeuw voorkomt, en een landoorlog aan de oostflank van het continent. Plotseling gingen de kranen open, en de schuld-tot-bbp-ratio's, nauwgezet bijgehouden op sites zoals de EU Debt Map, schoten omhoog. Griekenland, al hoog, ging voorbij de 178%; Italië naar 140%; Frankrijk en Spanje doorbraken de grens van 100%. Zelfs het zuinige Duitsland zag zijn ratio stijgen.

Deze golf van leningen heeft een continent gedwongen een vraag onder ogen te zien die het lang heeft vermeden: is alle schuld gelijk? De opkomende consensus is een volmondig nee.

Er is een wezenlijk verschil tussen lenen om lopende pensioenbetalingen of ambtenarensalarissen te financieren (consumptie, in economische termen) en lenen om een productief bezit op te bouwen. Het is het verschil, zo stellen economen, tussen een creditcardschuld en een hypotheek.

“De fundamentele limiet aan staatsschuld is geen magisch getal, maar inflatie,” zei een senior econoom bij een grote Europese denktank. “Als je geld leent en het gebruikt om werknemers in te huren en materialen te kopen die al schaars zijn, jaag je alleen de prijzen op. Maar als je leent om te investeren in iets dat je toekomstige productiecapaciteit verhoogt, kan de schuld zichzelf in feite terugbetalen.”

Dit is de gouden regel van overheidsfinanciën: lenen is gerechtvaardigd als het rendement op de investering (toekomstige economische groei) hoger is dan de rente die op de lening wordt betaald. Nu Europa aan de vooravond staat van zijn twee grootste uitdagingen sinds de naoorlogse wederopbouw, wordt deze aanname getest.

De 7 biljoen uitdaging: Europa's dubbele transitie

Europa's toekomstige concurrentievermogen, strategische autonomie en klimaatverplichtingen rusten op twee kolossale pijlers: de groene transitie en de digitale transitie.

De benodigde investering is enorm. De Europese Commissie schat dat alleen al de Green Deal, het plan om de EU in 2050 klimaatneutraal te maken, honderden miljarden aan extra investeringen per jaar vergt. Dit gaat verder dan het bouwen van zonnepanelen en windturbines. Het omvat de renovatie van miljoenen gebouwen, het herontwerpen van het energienetwerk en het opzetten van nieuwe toeleveringsketens voor onder meer groene waterstof en duurzame batterijen.

Tegelijkertijd vraagt de digitale transitie om massaal kapitaal. De pandemie en geopolitieke spanningen hebben Europa's afhankelijkheid blootgelegd van andere machten voor cruciale technologieën, van Taiwanese halfgeleiders tot Amerikaanse cloudinfrastructuur.

“We hebben een keuze,” merkte een hoge EU-functionaris op, onder voorwaarde van anonimiteit. “Of we lenen om onze eigen halfgeleidervoorziening, onze 5G-infrastructuur en onze AI-capaciteiten veilig te stellen, of we worden een digitale kolonie. De eerste optie creëert waarde. De tweede maakt ons een permanente vazal.”

Dit zijn geen simpele uitgaven, maar fundamentele investeringen. Een moderne digitale infrastructuur trekt private investeringen aan. Bedrijven kiezen eerder voor een hightech fabriek in een regio met gegarandeerd gigabit-glasvezel en een stabiel groen energienet. Deze wisselwerking kan een opwaartse groeispiraal creëren, waardoor het bbp stijgt en de relatieve schuldenlast afneemt.

Navigeren op de schuldenkaart

Deze nieuwe logica maakt het landschap complexer. Een snelle blik op de EU Debt Map toont grote verschillen. Aan de ene kant staan landen als Estland en Bulgarije met lage schuldniveaus. Aan de andere kant landen als Griekenland, Italië en Frankrijk met hoge ratios.

De oude logica zou voorschrijven dat landen met hoge schuld vrijwel stoppen met lenen en kiezen voor een periode van harde soberheid. De nieuwe logica stelt een andere vraag: wat is het risico van niet investeren?

Neem Italië. De hoge schuld is een duidelijke kwetsbaarheid. Tegelijkertijd kampt het land met een verouderende industriële basis en gevoeligheid voor energie- en klimaatschokken. Als Italië niet investeert in groene energie en digitale modernisering, dreigt economische stagnatie. Juist die stagnatie maakt de bestaande schuld onhoudbaarder. In dat scenario is niet investeren de riskantere keuze.

Daar ligt nu het hart van het debat. De vraag is niet “hoe hoog is de schuld”, maar “waarvoor wordt de schuld ingezet”.

Duitsland, traditioneel symbool van begrotingsdiscipline, worstelt zichtbaar met dit spanningsveld. De in de grondwet verankerde schuldenrem wordt bekritiseerd omdat die broodnodige publieke investeringen heeft afgeremd, met verslechterende infrastructuur en een trage digitale uitrol als gevolg. Ook daar verschuift de discussie van of naar hoe noodzakelijke groene en digitale projecten gefinancierd kunnen worden zonder formeel de regels te breken.

Het spook in de machine: inflatie

Het nieuwe tijdperk van investeringsgedreven staatsschuld kent serieuze risico's. Het belangrijkste is inflatie.

Wanneer overheden grote bedragen in de economie pompen, of dat nu is voor consumptie (zoals noodsteun) of investeringen (zoals infrastructuur en batterijfabrieken), stijgt de vraag. Als die vraag sneller groeit dan het aanbod aan goederen, diensten, arbeidskrachten en grondstoffen, lopen de prijzen op.

Dat is de echte grens. Een land kan niet onbeperkt geld creëren in de hoop zich zo een weg naar welvaart te bouwen. Investeringen moeten gericht, productief en zorgvuldig getimed zijn, in lijn met de capaciteit van de economie.

Het tweede risico is een periode van hogere rente. De gouden regel werkt aantrekkelijk bij extreem lage rentes, zoals in het afgelopen decennium. Maar als centrale banken de rente verhogen om inflatie te beteugelen, nemen de kosten van de schulddienst toe. Een langlopend investeringsproject dat haalbaar leek bij 0,5% rente, wordt veel zwaarder bij 4%.

Dit is het koord waarop Europa balanceert. Er is geen weg terug naar de simpele rekensommen van vroeger. De vraag is of Europa in staat is gericht, transparant en effectief te investeren in projecten die toekomstige groei en strategische autonomie versterken, zonder de economie te oververhitten en zonder het vertrouwen van burgers en markten te verspelen.

De oude regels zijn aan het eroderen. De nieuwe worden niet alleen geschreven in verdragen, maar vooral getest in de praktijk: in energienetten, datacenters en de scherpe blik van de obligatiemarkten.

Meer artikelen

Analysis and data you might have missed

Europa’s schuldenlast in 2026: welke EU-landen staan het meest onder druk?

De Europese staatsschuld is niet gelijk verdeeld. Deze data-gedreven analyse laat zien waarom totale schuld en schuld ten opzichte van bbp twee verschillende verhalen vertellen over fiscale druk in de EU.

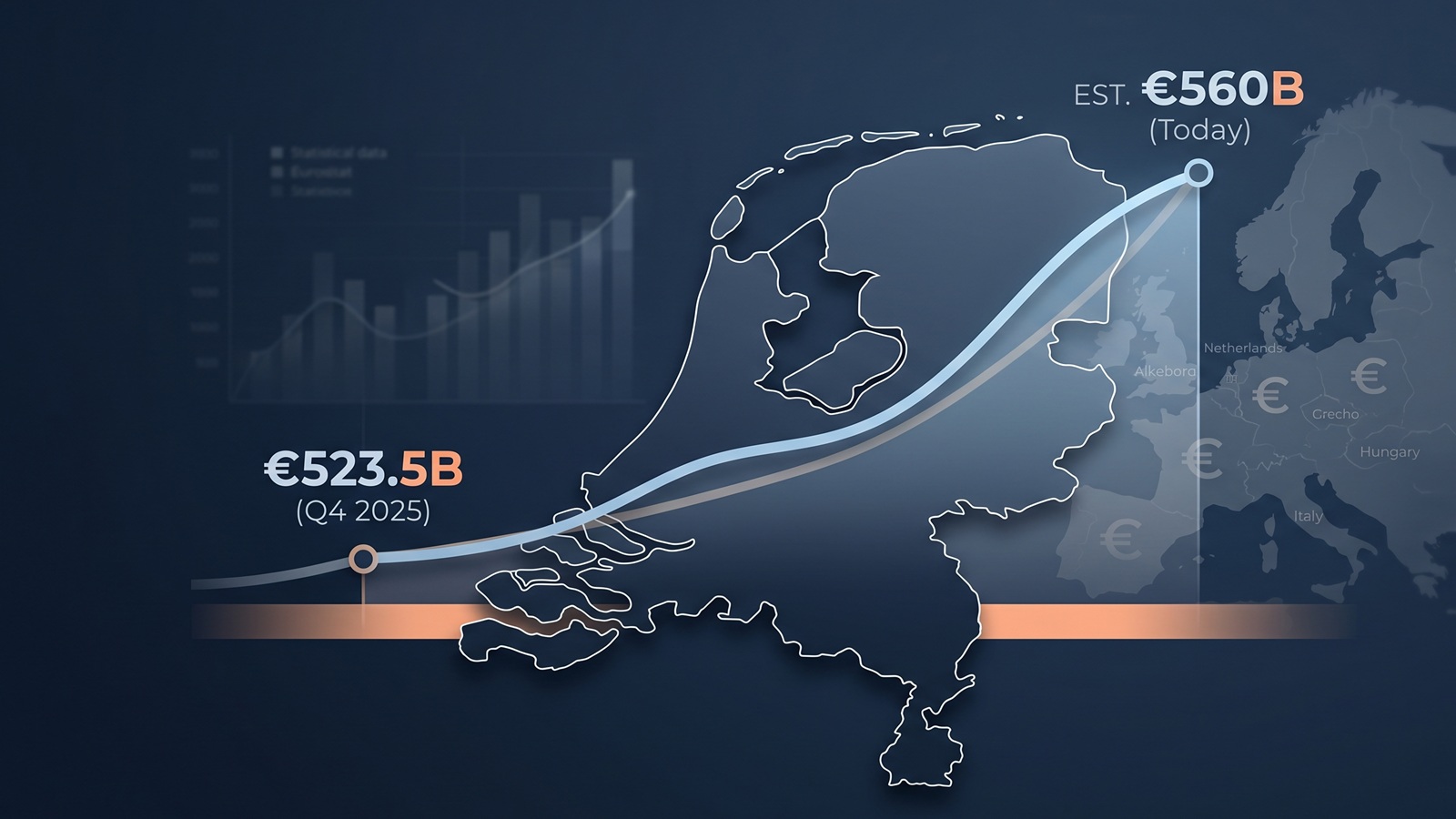

Staatsschuld Nederland live: waarom de teller na de Eurostat-update rond €560 miljard staat

De nieuwste Eurostat-cijfers zetten de Nederlandse staatsschuld eind 2025 op €523,5 miljard. Toch staat een live teller vandaag hoger. In dit artikel leggen we uit hoe dat werkt en wat je wel en niet uit zo’n bedrag kunt aflezen.

De Europese staatsschuld explodeert niet — maar er verandert iets in 2026

Er is geen acute schuldencrisis in Europa. Maar wie beter kijkt ziet dat de richting langzaam verschuift — en dat kan op lange termijn belangrijker zijn dan de cijfers zelf.

De Dollar zakt, de Euro piekt: Een stille redding of de genadeklap voor de Europese staatsschuld?

Terwijl de dollar terrein verliest, wordt de euro krachtiger. Dit lijkt gunstig aan de pomp, maar achter de schermen voltrekt zich een complex economisch schaakspel. Wat betekent de 'Valuta-oorlog' voor de schuldenlast van Italië, Frankrijk en Nederland?

Geboren met €58.000 hypotheek? De Europese schuldenkaart per inwoner in 2026

Nieuwe projecties voor 2026 tonen een enorme financiële kloof. Terwijl een Nederlander 9 maanden werkt voor de staatsschuld, heeft een Italiaan daar ruim 2 jaar voor nodig.

Actuele Staatsschuld Nederland: Bekijk de Live Stand (2026)

Hoe hoog is de staatsschuld van Nederland op dit exacte moment? Bekijk onze live schatting op basis van officiële Eurostat-data en zie de groei of krimp per seconde.